|

全球复苏缓慢,地区分化不断加剧,IMF10月份预测全球经济增速从2022年的3.5%放缓至2024年的2.9%。2023年中国经济实现恢复式增长,预计达5.2%,24年增长将放缓,由之前的高速增长转变为温和的可持续模式。今年4季度政府增发了万亿国债,系统推进财税改革和地方政府优化债务结构,推动经济持续向好发展。会议市场与经济恢复情况息息相关,通常大B大G行业率先复苏,中小微型企业随之逐步缓慢复苏。

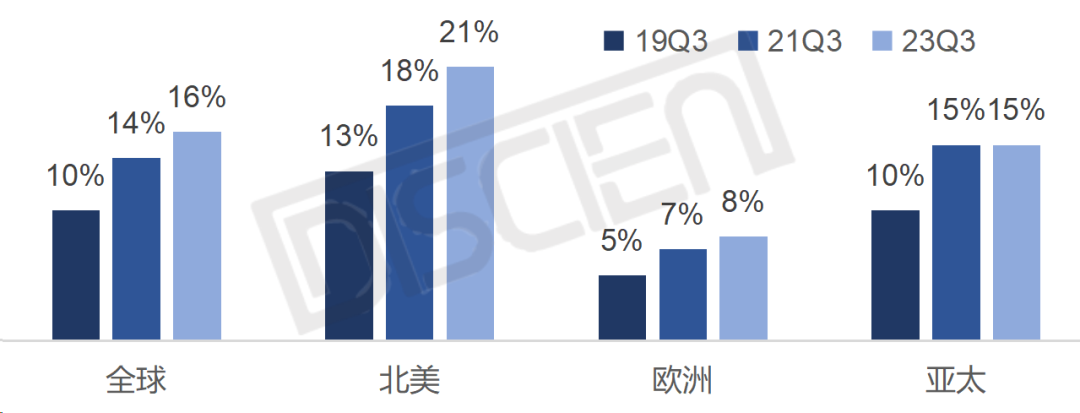

2023年全球经济面临的挑战,主要央行收紧货币政策,劳动力市场放缓。周期性和结构性的不确定性及政策利率大幅上升对写字楼行业产生负面影响,在供应端,新写字楼竣工带来供应增长;在需求端,办公需求下降,导致全球空置率上升。其中北美的空置率最高,23年Q3上升至21%,是疫情前的近2倍。美国IT科技公司集中在硅谷,旧金山达到30%。2021年10月,共享办公头部品牌WeWork以估值约90亿美元的价格上市;2022年,WeWork在美国关闭40个办公空间(总计约 4万个工位),股价降至低位,开始裁员;2023年11月在美国提交了破产申请保护。究其原因是经济下行,企业裁员,重返办公室办公速度慢于预期,需求下降以及不断融资盲目扩张。共享办公WeWork的破产预警也预示了商业地产颓势仍在延续。全球信用保险公司安联Allianz在《2023年企业破产报告》中指出由于全球需求疲软,企业营收衰退正在加剧,成本持续高企,盈利能力受到挤压,2023年全球破产企业数量高企,企业破产增长率达到高位,其中美、德、英、法、印增幅分别为49%,22%,16%,41%,36%,预测60%的国家的企业破产数量将在2024年底达到疫情前水平。

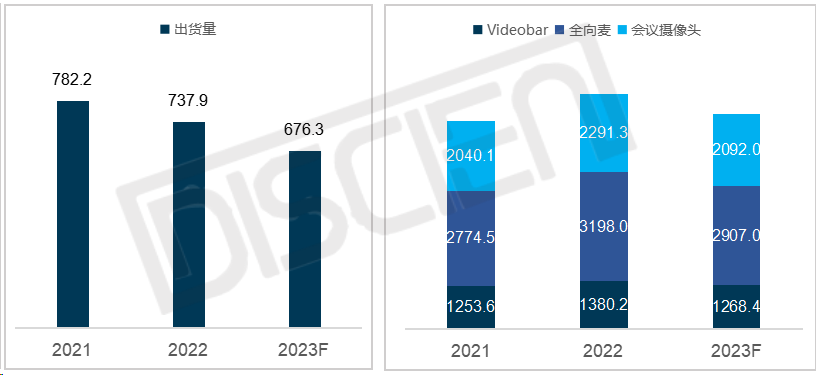

Data Source:DISCIEN整理,JLL仲量联行  Data Source:DISCIEN整理,Layoffs.fyi,单位:人 根据DISCIEN数据,2023年全球会议IFPD市场预计出货676K,同比下滑8.3%。中国市场23年预计出货381K,同比下降16%,因为大环境恢复缓慢,政府及大客户项目减少,市场拉动力不足,叠加平替产品替代因素,市场大幅下滑。全球会议音视频外设备市场预计总出货量近6.3M,同比下降8.8%,全球宏观经济衰退,去库存及终端预算不足等因素导致市场下滑,中国经济恢复缓慢,中小企业预算不足,办公类采购需求处于低位以及与平台型云会议厂商的生态建设拉动力不及预期,国内销量下滑幅度明显高于海外。

图3:2021-2023F 全球会议IFPD整机出货量情况

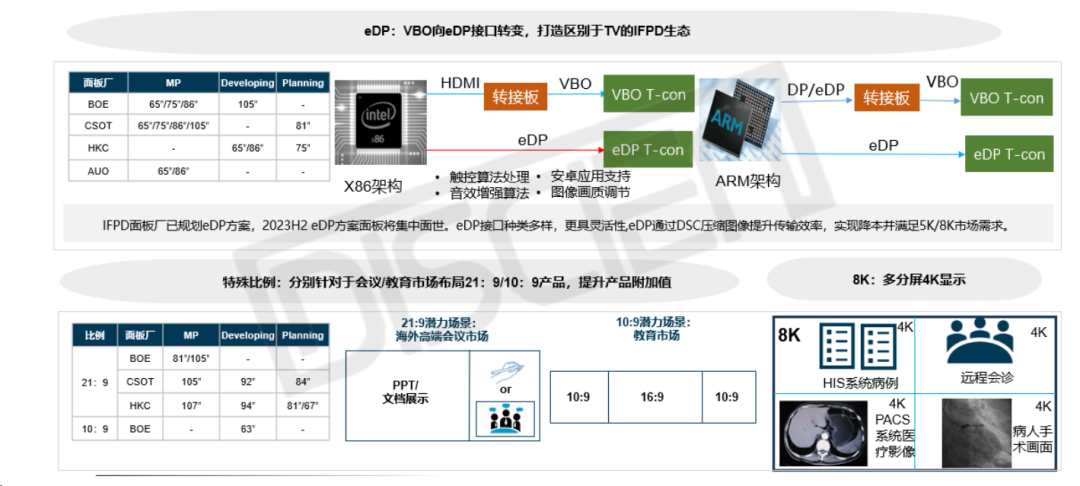

在2023年会议IFPD及外设类市场不振的大环境下,创新技术如何迭代和赋能会议协作生态市场?在办公采购资金紧缩背景下,企业纷纷向K型曲线转型发展,K型上端产品,AI大模型和智能协作生态高度结合及融入,实现会议高效协作,厂商也将向FPD等K型下端轻量化进行扩展。IFPD高端产品提升产品附加值,首先是接口的转变,由之前的VBO转变为eDP, eDP接口种类多样,更具灵活性, 通过DSC压缩图像提升传输效率,实现降本并满足5K/8K市场需求。产业链上下游协力推出相关产品并在24年实现全尺寸规模量产,有望在IFPD市场广泛普及。另外21:9产品的潜力场景为海外高端会议市场,除了展示PPT文档画面之外,也可以同时展示参会者信息、与会者头像和会议室聊天信息等。最后医疗行业细分场景比如HIS系统病例、PACS系统医疗影像、病人手术画面等对像素和分辨率有非常高的需求,因此8K显示技术有望在医疗行业快速增长。  Data Source:DISCIEN 总结,全球经济衰退、消费者支出放缓、企业裁员、办公需求下降、写字楼空置率上升、全球协作硬件出货下滑。但随着远程视频会议、云会议生态发展、远程协作需求逐步普及,经济逐步回暖、去库存及AI等创新技术的驱动,DISCIEN预计IFPD全球会议市场未来年复合增长率为6.6%,到27年市场空间达873K,全球音视频外设(全向麦/会议摄像头/音视频一体机)市场出货预计达8.3M。 |