|

TrendForce预测,2024年显示器驱动IC(DDI)市场随着电视、游戏显示器、商用笔记本电脑等大屏幕面板的出货扩大,DDI需求有望扩大,但价格下行压力将持续下去。

2023年DDI价格大部分趋于稳定或小幅下跌。TrendForce解释说,2023年电视面板价格有所回升,但面板制造商继续受到来自套装企业的价格下跌压力。因此,DDI企业加强了经济实惠的产品设计,并与经济实惠的代工企业建立了合作关系。

在最近的情况下,中国代工企业正在利用本国政府积极增加产能的政策支持。中国代工企业从2023年下半年开始,得益于季节性旺季的需求,工厂处于完全生产能力水平。另外,增加产能的努力也在持续。

TrendForce评价说:“与中国企业不同,台湾8英寸代工企业遇到了困难。”收益性依然重要的台湾代工企业的价格竞争力下降,工厂开工率也下降到50%左右。

预计在季节性淡季2024年第一季度,主要面板制造商将控制工厂开工率。这种保守做法的目的是避免面板产能过剩,防止面板价格下跌。另外,2024年第一季度,全流程零部件确保采购量也可能减少。

TrendForce预测,2024年第二季度将成为DDI市场的正式试验台。2024年第二季度,由于最终客户公司需求激增,面板制造商有可能增加零部件采购量,打破产业内供需平衡。因此,看点包括扩大中国工厂的面板产量和中国政府增加本国零部件产量的政策等。

这种变化对一直控制DDI市场的台湾企业来说是很大的负担。台湾企业不仅在价格和技术上,在未来战略地位和市场占有率等方面也遇到了挑战。台湾企业对此表示:“认识到技术革新和研究开发的重要性,应对正在进化中的高端显示器技术需求,构建差别化品牌形象,确保不变的市场地位等。”

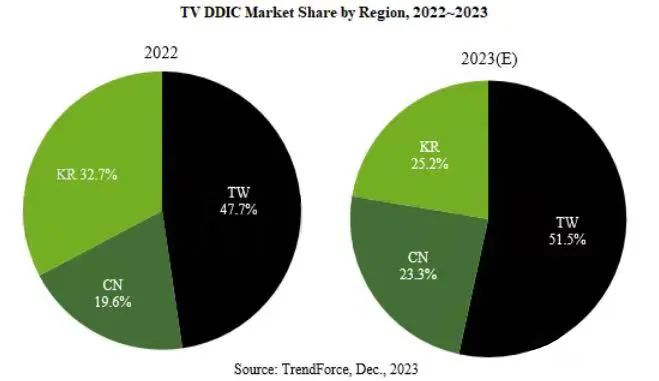

另外,今年各国电视DDI市场占有率预计为台湾51.5%、韩国25.2%、中国23.3%等。与去年的占有率相比,台湾(47.7→51.5%)和中国(19.6→23.3%)将增加,韩国(32.7→25.2%)将减少。

(来源:夸克显示 ,如有侵权请联系删除)

|