显示行业未来的机遇在哪?这15种关键材料能给你启示

来源:未知 人气: 发布时间:2023-12-26

摘要:显示行业未来的机遇在哪?这15种关键材料能给你启示。

新型显示产业是我国重点发展的战略性新兴产业之一,对于我国制造业的发展具有重要的作用;同时,新型显示产业作为信息交互的重要端口,已发展成为新一代信息技术的先导性支柱产业。

中国新型显示产业在过去十多年内,规模持续增长。据中国光学光电子行业协会数据显示,2017-2022年,中国新型显示产业规模从2758亿元增长至7087亿元,年均复合增长率达20.8%,预计2023年中国新型显示产业规模将达到8559亿元。

近年来,随着第五代移动通信、大数据、人工智能等新一代信息技术的出现,新型显示与超高清视频、柔性、传感、印刷电子等技术交叉融合,丰富了新型显示产品体系。光学膜、偏光片、光刻胶、OLED发光材料、柔性PI膜、UTG、量子点膜和扩散板、混晶、掩模版等作为显示行业的关键材料,其技术发展和国产化成为行业关注的焦点。

Source:新材料在线®

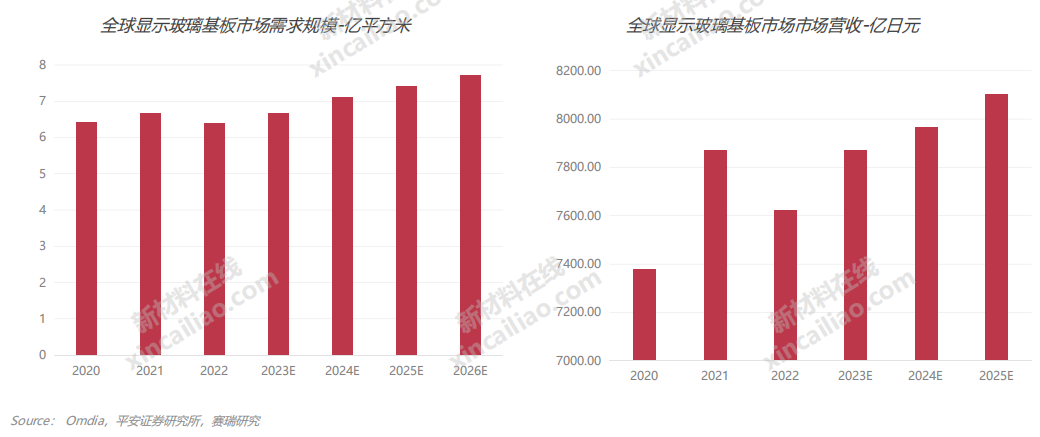

玻璃基板是构成液晶显示器件的一个基本部件,这是一种表面极其平整的薄玻璃片。一张液晶面板需要用两张玻璃基板,分别作为底层玻璃基板和彩色滤光片底板使用。

LCD、刚性OLED均在玻璃基板上生产,2022年全球玻璃基板市场规模预计约为6.35亿平米,合计营收约为7622亿日元(约57亿美元)。

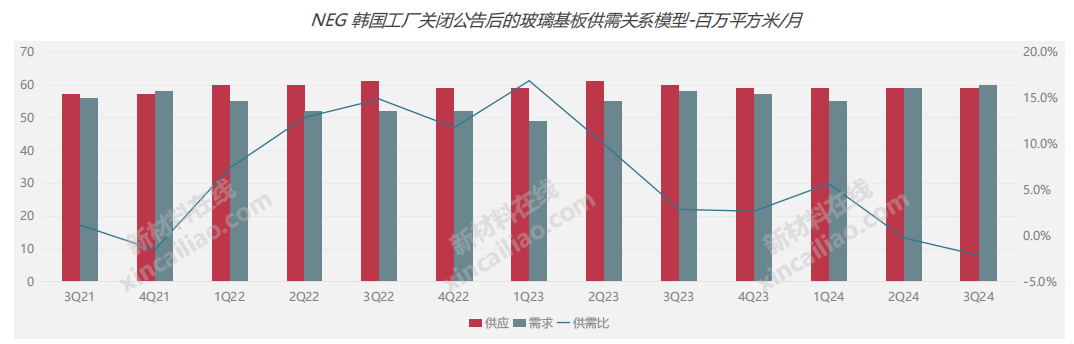

NEG关闭韩国工厂将导致玻璃基板供应短缺,价格上涨。2023年二季度全球玻璃基板供应为6100㎡/月,需求为5500万㎡/月,供需比为10%,供大于求。2023年5月29日,NEG宣布关闭其韩国工厂每月300万平方米产能,预计2023年第三季度玻璃基板新的供需比为2.9%。2023年第四季度的供需比为2.7%。如果供需比低于5%,玻璃基板则会供应紧张。目前,玻璃基板厂商有两到三个月的库存,因此2023年第四季度将比2023年第三季度更严峻。康宁也宣布将于2023年第三季度将玻璃基板价格上调20%。紧张的玻璃供应可能会导致2023年三季度和四季度其价格大幅上涨。

工艺精细化设计、操控水平以及副效应抑制效果必须经过长期的积累发展,这些技术是决定超薄玻璃良品率的关键性因素。

目前,国外品牌来大陆建厂多是投资后端分切工序,最核心的热端工序一直处于保密状态。2019年6月份,蚌埠玻璃首次实现8.5代TFT-LCD超薄浮法玻璃基板国产化;2020年,彩虹股份实现了国产首条自主知识产权溢流法G8.5+基板玻璃的量产。

聚酰亚胺(Polyimide,PI)是指分子结构主链中含有酰亚胺结构(-CO-NH-CO-)的高分子聚合物,聚酰亚胺是一个非常庞大的家族,高性能PI的主链大多以芳环和杂环为主要结构单元,其中以含有酞酰亚胺结构的聚合物最为重要。

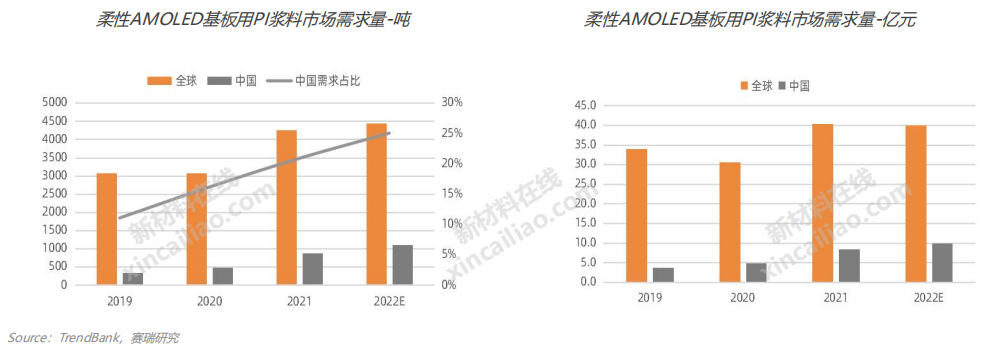

2022年全球柔性AMOLED基板用PI浆料市场需求量约为4434吨,同比增加4.3%,近四年复合增长率为4.4%;中国市场2022年柔性AMOLED基板用PI浆料市场需求量约为1109吨,同比增加25.0%,近四年复合增长率为56.4%,全球市场需求量占比为25.0%。

2022年柔性AMOLED基板用PI浆料全球市场规模约为39.9亿元,同比下降1.2%,中国市场规模约为10亿元,同比增加18.4%,主要受益于中国柔性AMOLED产业保持强势发展态势,全球市场占比不断提升。

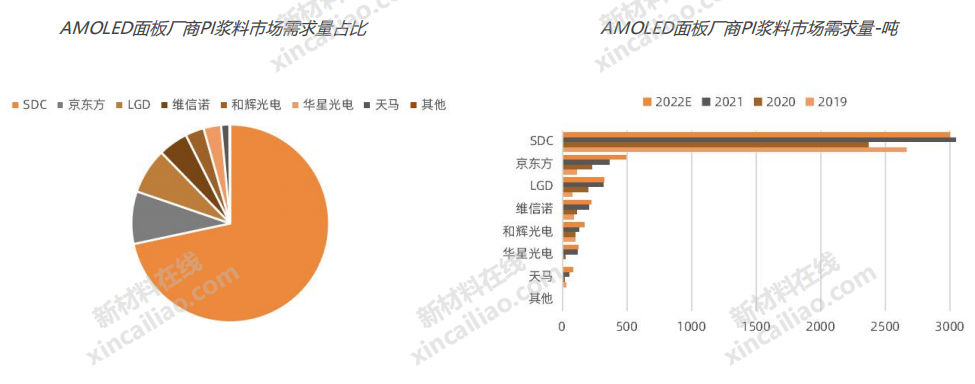

在柔性AMOLED领域,主要的面板生产厂商包括:SDC、京东方、LGD、维信诺、和辉光电、华星光电、天马等。其中,韩国SDC为行业龙头,占据约71.7%的柔性AMOLED基板用PI浆料市场需求份额。

偏光片(Polarizer)全称为偏振光片,可控制特定光束的偏振方向。LCD面板中有上下两层偏光片,分别贴附在Cell两侧,偏振方向互相垂直,搭配液晶分子偏转实现亮暗控制,是LCD显示的核心组成部分;OLED面板自发光,仅需在面板表面贴附一层偏光片即可,目的为防止自然光反射,目前OLED面板厂积极探索无偏光片(POL-less)技术,在降本、柔性等方面有所益处,但仍存在色分离的问题。

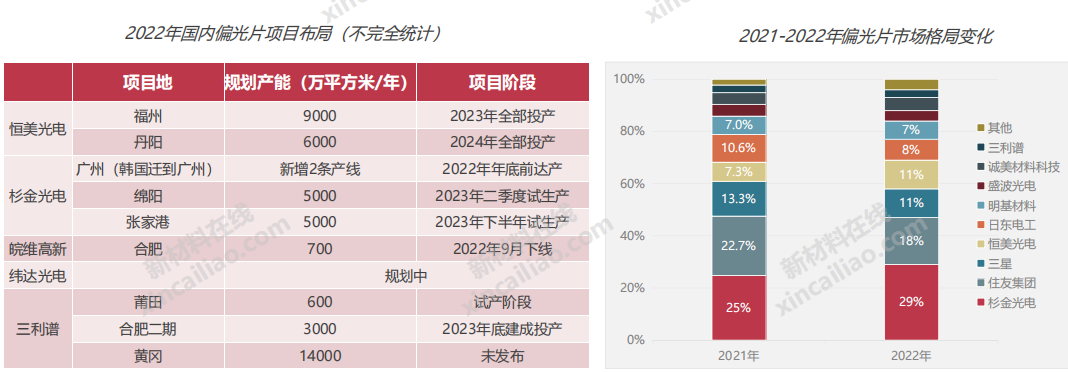

2022年全球偏光片产量约为4.89亿平方米,同比减少21%。

偏光片产线集中在中国企业。2022年,杉杉股份旗下杉金光电拥有12条前工程生产线,产能达3.2亿平方米,是全球第一大偏光片供应商。

日韩企业的产线扩张计划相对保守。2022年,钟渊化学将投入约15亿日元扩大生产电视LCD面板偏光板保护膜所使用的光学等级压克力树脂,以提升日本大阪工厂4成生产能力,全新产线预计在2023年秋天投入营运。

OLED的制造工艺系通过真空蒸镀的方式,将各类有机材料和阴极材料(金属材料)沉积到玻璃基板(阳极)上。其中OLED有机材料为OLED的核心材料,也是OLED产业链中技术壁垒最高的领域之一。

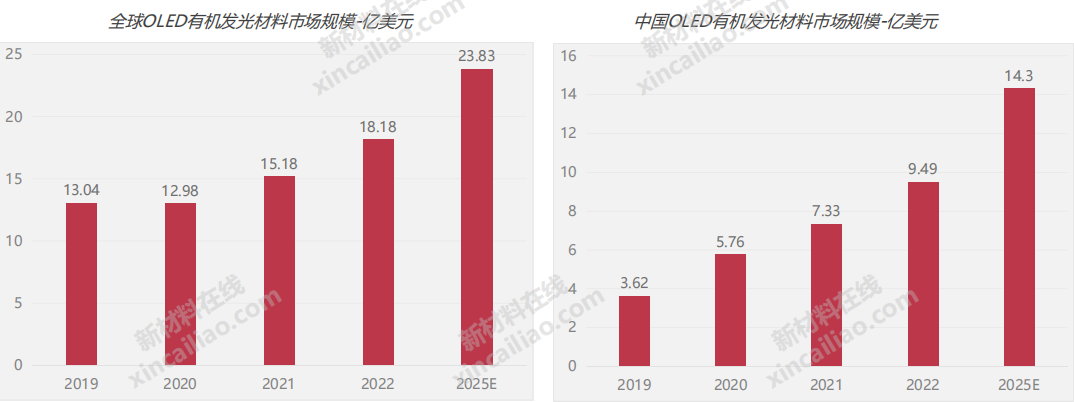

2022年全球OLED有机发光材料市场规模约18.18亿美元,预计到2025年将达到23.83亿美元;随着OLED国产化步伐加快,中国OLED有机发光材料市场规模将维持高速增长态势,预计到2025年将达到14.3亿美元。

全球OLED有机材料供应受控于海外厂商,主要掌握在日本出光兴产,市占率高达35%;德国默克占比17%;UDC占比16%;陶氏杜邦和住友化学各占比13%。

我国企业目前占比相对较低,通用辅助材料(电子功能、空穴功能等材料)国内市场占比12%左右,发光层材料占比不足5%,基本处在被国外垄断的状态。万润股份、瑞联新材、阿格蕾雅等企业实现了前端材料和中间体的量产,并且成功进入终端材料的供应商。终端材料技术壁垒高,莱特光电和奥来德等企业取得突破,并与国内知名面板厂商京东方、华星光电、和辉光电等建立合作关系。

彩色滤光片(ColorFilter)简称CF,是LCD实现彩色化的关键材料。液晶显示器的背光源发出的是白光,而想要获得彩色显示,必须依靠彩色滤光片。

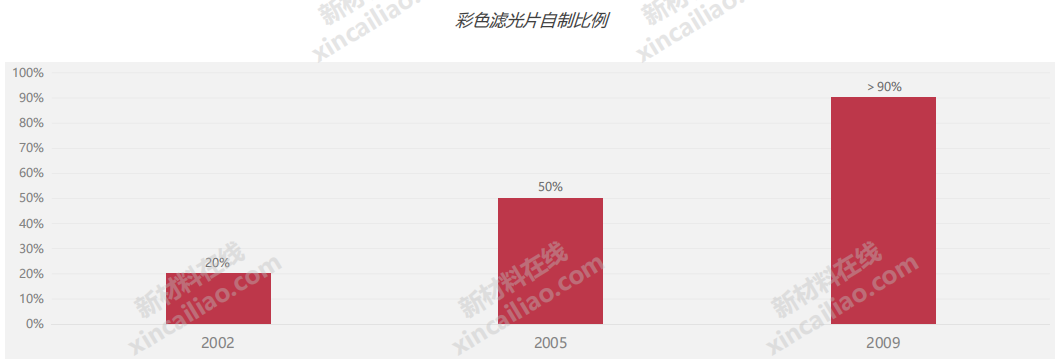

彩色滤光片产业基本是两种模式,一是自制,买凸版印刷或大日本印刷(DNP)的技术,建立自己的生产基地;另外一种是外购。随着TFT-LCD生产世代线越来越高,尺寸越来越大,运输难度增加,成本增高,大部分厂家选择自制。

终端应用产品不断追求更轻、更薄、高画质显示,与此相适应,LCD面板逐步向高亮度、高对比度、高色彩饱和度、高分辨率方向发展。配合LCD面板的需求,CF生产技术未来主要向高亮度、高对比度、高色彩饱和度、高分辨率、更轻、更薄方向发展。

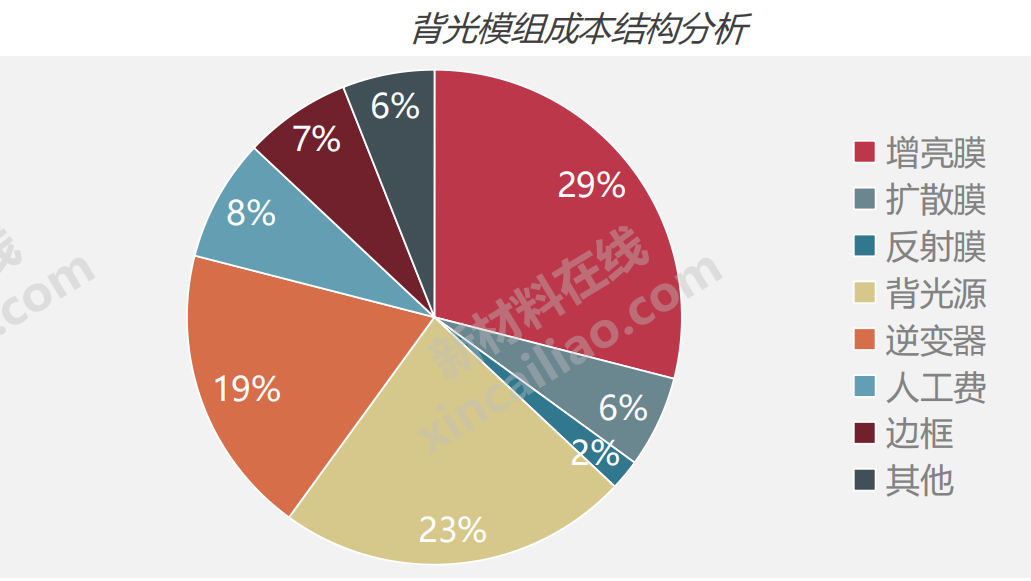

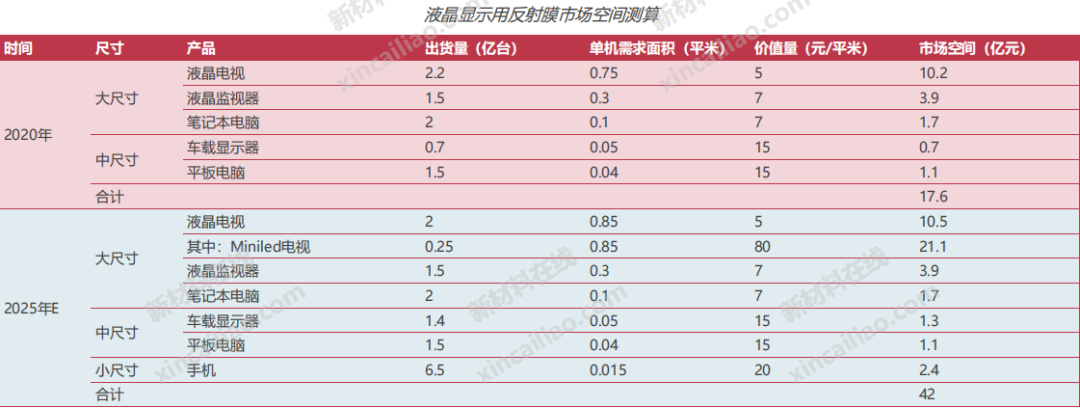

反射膜是背光模组中的核心材料,其成本约占背光模组2%左右,由于需求刚性以及其在背光模组中成本占比较小,下游对其价格相对不敏感。

数据显示,反射膜当前市场空间大约近20亿元,预期2025年市场空间将超过40亿元,未来市场空间增长主要来自以下三点:

(1)液晶电视大屏趋势及车载显示增长带动反射膜需求增长;

(2)白色反射膜反射率提升有望替代银反,持续打开中小尺寸领域用反射膜市场空间;

(3)Mini-Led电视渗透提升,Mini-Led反射膜价值量十倍以上提升。

当前反射膜市场全球供应厂商大致可以分为三个梯队:行业第一梯队是长阳科技,产品持续迭代创新,持续渗透抢占最高端市场,当前市场份额大约是50%;第二梯队主要是以日系及韩系厂商为主,主要包括日本东丽、韩国SKC、日本三菱以及美国3M等,市场份额约占25%。第三梯队包括国内企业航天彩虹(东旭成)、兰埔成、合肥乐凯等。前两个梯队当前占据主要市场份额。 Source:新材料在线®

玻璃基板是构成液晶显示器件的一个基本部件,这是一种表面极其平整的薄玻璃片。一张液晶面板需要用两张玻璃基板,分别作为底层玻璃基板和彩色滤光片底板使用。

LCD、刚性OLED均在玻璃基板上生产,2022年全球玻璃基板市场规模预计约为6.35亿平米,合计营收约为7622亿日元(约57亿美元)。

NEG关闭韩国工厂将导致玻璃基板供应短缺,价格上涨。2023年二季度全球玻璃基板供应为6100㎡/月,需求为5500万㎡/月,供需比为10%,供大于求。2023年5月29日,NEG宣布关闭其韩国工厂每月300万平方米产能,预计2023年第三季度玻璃基板新的供需比为2.9%。2023年第四季度的供需比为2.7%。如果供需比低于5%,玻璃基板则会供应紧张。目前,玻璃基板厂商有两到三个月的库存,因此2023年第四季度将比2023年第三季度更严峻。康宁也宣布将于2023年第三季度将玻璃基板价格上调20%。紧张的玻璃供应可能会导致2023年三季度和四季度其价格大幅上涨。

工艺精细化设计、操控水平以及副效应抑制效果必须经过长期的积累发展,这些技术是决定超薄玻璃良品率的关键性因素。

目前,国外品牌来大陆建厂多是投资后端分切工序,最核心的热端工序一直处于保密状态。2019年6月份,蚌埠玻璃首次实现8.5代TFT-LCD超薄浮法玻璃基板国产化;2020年,彩虹股份实现了国产首条自主知识产权溢流法G8.5+基板玻璃的量产。

聚酰亚胺(Polyimide,PI)是指分子结构主链中含有酰亚胺结构(-CO-NH-CO-)的高分子聚合物,聚酰亚胺是一个非常庞大的家族,高性能PI的主链大多以芳环和杂环为主要结构单元,其中以含有酞酰亚胺结构的聚合物最为重要。

2022年全球柔性AMOLED基板用PI浆料市场需求量约为4434吨,同比增加4.3%,近四年复合增长率为4.4%;中国市场2022年柔性AMOLED基板用PI浆料市场需求量约为1109吨,同比增加25.0%,近四年复合增长率为56.4%,全球市场需求量占比为25.0%。

2022年柔性AMOLED基板用PI浆料全球市场规模约为39.9亿元,同比下降1.2%,中国市场规模约为10亿元,同比增加18.4%,主要受益于中国柔性AMOLED产业保持强势发展态势,全球市场占比不断提升。

在柔性AMOLED领域,主要的面板生产厂商包括:SDC、京东方、LGD、维信诺、和辉光电、华星光电、天马等。其中,韩国SDC为行业龙头,占据约71.7%的柔性AMOLED基板用PI浆料市场需求份额。

偏光片(Polarizer)全称为偏振光片,可控制特定光束的偏振方向。LCD面板中有上下两层偏光片,分别贴附在Cell两侧,偏振方向互相垂直,搭配液晶分子偏转实现亮暗控制,是LCD显示的核心组成部分;OLED面板自发光,仅需在面板表面贴附一层偏光片即可,目的为防止自然光反射,目前OLED面板厂积极探索无偏光片(POL-less)技术,在降本、柔性等方面有所益处,但仍存在色分离的问题。

2022年全球偏光片产量约为4.89亿平方米,同比减少21%。

偏光片产线集中在中国企业。2022年,杉杉股份旗下杉金光电拥有12条前工程生产线,产能达3.2亿平方米,是全球第一大偏光片供应商。

日韩企业的产线扩张计划相对保守。2022年,钟渊化学将投入约15亿日元扩大生产电视LCD面板偏光板保护膜所使用的光学等级压克力树脂,以提升日本大阪工厂4成生产能力,全新产线预计在2023年秋天投入营运。

OLED的制造工艺系通过真空蒸镀的方式,将各类有机材料和阴极材料(金属材料)沉积到玻璃基板(阳极)上。其中OLED有机材料为OLED的核心材料,也是OLED产业链中技术壁垒最高的领域之一。

2022年全球OLED有机发光材料市场规模约18.18亿美元,预计到2025年将达到23.83亿美元;随着OLED国产化步伐加快,中国OLED有机发光材料市场规模将维持高速增长态势,预计到2025年将达到14.3亿美元。

全球OLED有机材料供应受控于海外厂商,主要掌握在日本出光兴产,市占率高达35%;德国默克占比17%;UDC占比16%;陶氏杜邦和住友化学各占比13%。

我国企业目前占比相对较低,通用辅助材料(电子功能、空穴功能等材料)国内市场占比12%左右,发光层材料占比不足5%,基本处在被国外垄断的状态。万润股份、瑞联新材、阿格蕾雅等企业实现了前端材料和中间体的量产,并且成功进入终端材料的供应商。终端材料技术壁垒高,莱特光电和奥来德等企业取得突破,并与国内知名面板厂商京东方、华星光电、和辉光电等建立合作关系。

彩色滤光片(ColorFilter)简称CF,是LCD实现彩色化的关键材料。液晶显示器的背光源发出的是白光,而想要获得彩色显示,必须依靠彩色滤光片。

彩色滤光片产业基本是两种模式,一是自制,买凸版印刷或大日本印刷(DNP)的技术,建立自己的生产基地;另外一种是外购。随着TFT-LCD生产世代线越来越高,尺寸越来越大,运输难度增加,成本增高,大部分厂家选择自制。

终端应用产品不断追求更轻、更薄、高画质显示,与此相适应,LCD面板逐步向高亮度、高对比度、高色彩饱和度、高分辨率方向发展。配合LCD面板的需求,CF生产技术未来主要向高亮度、高对比度、高色彩饱和度、高分辨率、更轻、更薄方向发展。

反射膜是背光模组中的核心材料,其成本约占背光模组2%左右,由于需求刚性以及其在背光模组中成本占比较小,下游对其价格相对不敏感。

数据显示,反射膜当前市场空间大约近20亿元,预期2025年市场空间将超过40亿元,未来市场空间增长主要来自以下三点:

(1)液晶电视大屏趋势及车载显示增长带动反射膜需求增长;

(2)白色反射膜反射率提升有望替代银反,持续打开中小尺寸领域用反射膜市场空间;

(3)Mini-Led电视渗透提升,Mini-Led反射膜价值量十倍以上提升。

当前反射膜市场全球供应厂商大致可以分为三个梯队:行业第一梯队是长阳科技,产品持续迭代创新,持续渗透抢占最高端市场,当前市场份额大约是50%;第二梯队主要是以日系及韩系厂商为主,主要包括日本东丽、韩国SKC、日本三菱以及美国3M等,市场份额约占25%。第三梯队包括国内企业航天彩虹(东旭成)、兰埔成、合肥乐凯等。前两个梯队当前占据主要市场份额。

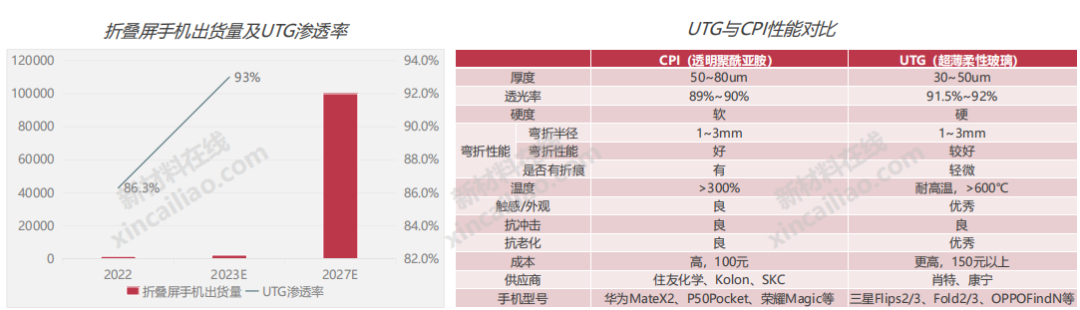

屏幕盖板是柔性屏实现可折叠的关键零部件,当前屏幕盖板主流用材主要为CPI和UTG,两种材料均在具备可折叠特质的同时保持着较高透光率。相较于CPI,UTG在实现可折叠的同时继承了原有玻璃特性,拥有更加出色的触摸手感,在厚度和折痕控制方面也更加出色。数据显示,2022年折叠屏手机中UTG的渗透率已达86.3%,预计到2023年将超过93%,逐渐取代CPI。

预计2023年全球折叠屏UTG市场规模将接近38亿元。根据GFK统计数据,单部折叠屏手机UTG成本均价约为180元,参考全球折叠屏手机出货量以及国内UTG盖板渗透率,2022年全球折叠屏UTG市场规模为180元*1490万台*86.3%=23.14亿元,预计2023年为180元*2270万台*93%=38亿元。

UTG的制造工艺分为一次成型法和二次成型法。UTG的一次成型法技术壁垒较高,仅少数几家国外大型显示玻璃制造商能够实现量产,一次成型法制造出来的UTG,造价成本也相对较高,目前只有肖特具备量产50微米以下UTG的能力。由于一次成型法的高壁垒,二次成型工艺成为大部分厂商实现UTG规模量产的手段,当前凯盛科技和长信科技等国内超薄玻璃厂商主要采用二次成型法进行UTG生产。

目前,在UTG技术上,主要是肖特、康宁之类的国外厂商掌握,其中肖特在2022年的市占率高达47%。凯盛科技、长信科技等国产厂商也在提速。国内厂商UTG产能正在扩张加速,并且由二次减薄加工向一次成型布局。

OCA光学胶(OpticallyClearAdhesive)是触摸屏的重要原材料之一,是用于胶结透明光学元件(如镜头等)的特种胶粘剂,是目前触控屏最佳胶粘剂。OCA是将光学亚克力胶做成基材,然后在上下底层各贴合一层离型薄膜,是一种基体材料的双面贴合胶带。

根据DATABRIDGE数据,2021年全球OCA光学胶市场规模为20.7亿美元,2029年将增至47.4亿美元,预测期内复合增长率为10.9%。

2022年中国OCA光学胶市场规模约为81.23亿元。华东及中南地区消费电子需求旺盛,对OCA光学胶行业需求也相对较多,占比分别为30.11%、36.56%。

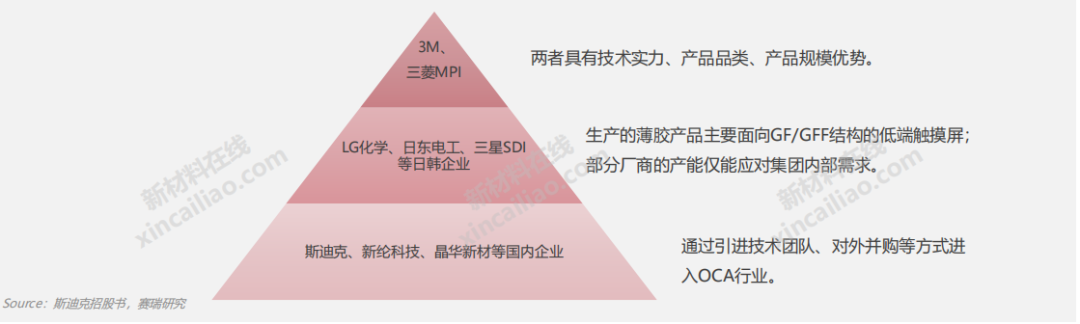

OCA光学胶企业的第一梯队是美国3M公司和日本的MPI三菱,3M的OCA产能主要被传统显示厂商长期占有,也基本上占据了主流全贴合用胶(厚度125um-200um)的市场;目前三菱MPI的OCA产品在白牌返修市场有较大的份额。第二梯队以日韩厂商为主,其中LG化学、日东电工的薄胶产品(厚度25um-125um)主要用于GF/GFF结构的低端触摸屏,三星SDI成功开发了世界上首款为可折叠手机设计的OCA胶。第三梯队主要是国内的厂商,包括斯迪克、凡赛特、中山皇冠等,近年来通过引进技术团队、对外并购等方式进入OCA行业,但多数国产厂商胶水自制率低,尚需进口核心胶水原材料。

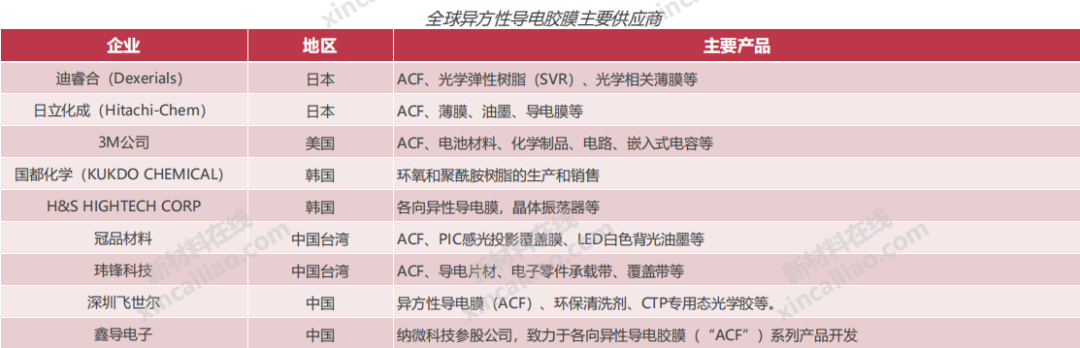

ACF(AnisotropicConductiveFilm)即异方性导电胶膜,主要包括树脂黏着剂、导电粒子两大部分,上下各有一层保护膜来保护主成分,是同时具有粘接、导电、绝缘三大特性的透明高分子连接材料。其显著特点是垂直方向导通而水平方向绝缘,可以解决一些以往连接器无法处理的细微导线连接问题。ACF最先由Sony开发,现广泛用于IC与LCD、FPC与LCD、IC与Film 之间的压合绑定。

由于ACF本身具有“粘接”,“导通”,“绝缘”的功能,因此作为代替传统的焊接或者连接器连接的实装材料被广泛使用。特别是在需要实现精密间距电极导通的“精密接合”的显示屏,需要低温导通的触摸屏,IC卡等电路的连接中被广泛使用。根据ARCResearch的统计,2023年全球异方性导电胶膜市场规模约为27亿美元,预计到2033年将达到49亿美元,从2023年到2033年的复合年增长率将保持在6.2%。

ACF属于高技术功能性材料,长期受到日韩和美国企业的垄断,目前全球85%以上的ACF市场份额被日本公司占据。

ACF产业化的技术难度高,并且发达国家一直对相关技术进行严密封锁,导致国内ACF严重依赖进口。近年来,国内一些企业陆续具有一定的ACF生产能力,但由于面板制造商在选取供应商时有严格的认证体系和时间周期,导致ACF的国产化进程缓慢,严重影响和制约我国面板产业自主创新的发展进程。

光刻胶广泛应用于面板各工艺段,如图案化、平坦层、彩膜(含彩胶和黑胶)等,是面板制造过程中不可或缺的重要耗材。面板光刻胶分为正胶和负胶,其中正胶为曝光区域溶解,未曝光区域保留,背板各膜层图案化光刻胶一般为正胶;负胶为曝光区域保留,未曝光区域溶解,彩胶、黑胶、OC胶等一般为负胶。

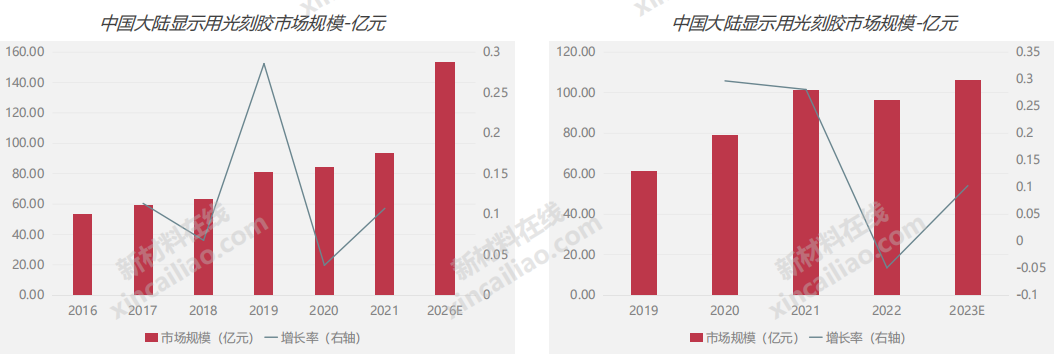

根据Reportlinker数据及预测,2019-2026年中国大陆光刻胶市场规模将由81亿元提升至153亿元,对应CAGR约为9.5%,保持着全球最快的增速。

显示用光刻胶方面,伴随着显示终端市场的回暖,2023年中国大陆显示用光刻胶市场规模将有所回升,根据TrendBank预测,对应市场规模为106.2亿元,同比增长10.29%。

国内厂商能提供部分低端面板光刻胶,但高端产品仍依赖国外。国产光刻胶主要集中在图案化正胶、彩膜负胶中的低端应用等,OC胶、高端图案化正胶及彩胶仍依赖JSR、富士等国外公司。面板光刻胶中的树脂、光引发剂国产化率较低,主要由国外厂商垄断。

国内PSPI行业起步晚,目前对于PSPI的研发、生产以及应用方面,远落后于日本、美国等国家。在全球市场中,PSPI场主要由美日合资的HDM公司、日本东丽公司掌控,其中日本东丽是全球中正性PSPI产品市场化最成功的企业之一。布局PSPI研发、生产的本土企业有万润股份、鼎龙股份、瑞华泰、时代新材、奥神新材、惠程科技、国风塑业、奥来德等。

掩膜版主要由基板和遮光膜两个部分组成。其中,基板为透光材料,可以分为树脂基板、玻璃基板,玻璃基板主要包括石英基板和苏打基板,其中,石英玻璃由于高透光性、低热膨胀系数,为基板主流原材料。遮光膜,即不透光材料,可以分为硬质遮光膜和乳胶,硬质遮光膜可进一步细分为铬、硅、硅化钼、氧化铁,其中铬质材料具有涂覆均一性好,刻蚀精度高,且无毒无污染的优点,应用最为广泛。

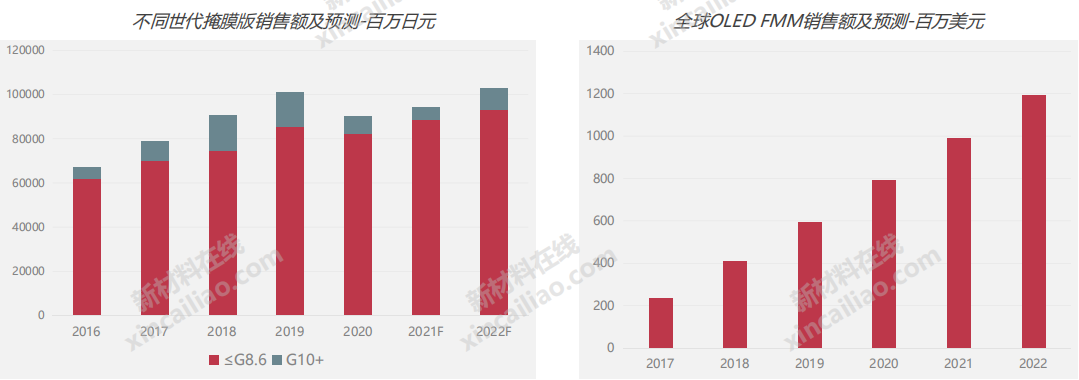

从尺寸来看,根据Omdia数据,掩膜版市场以G8.6及以下的市场为主,2021年销售额为888亿日元,占比94%。

随着有源矩阵有机发光二极管(AMOLED)显示屏迅速取代智能手机中的LCD,面板制造商正在迅速增加新的OLED产能,将拉动对FMM的需求,据IHS预计,FMM市场将以38%的年复合增长率从2017年的2.34亿美元增长到2022年的12亿美元。

在平板显示光掩膜领域,美国、日本、韩国的光掩膜厂商处于垄断地位。根据Omdia数据,CR5光掩膜厂商的合计销售额占全球平板显示用光掩膜销售额的比例约为88%,竞争格局较为集中。

目前整体国产化率不足15%,全产业链国产化率提升仍任重道远。掩膜版属于技术和资金密集型企业,我国掩膜版起步较晚,国产化水平较低,根据IHS和清溢光电的统计数据,2018年中国TFT-LCD及AMOLED掩膜版的国产化率为9.70%,其中AMOLED/LTPS等高精度掩膜版的国产化率仅为2.50%。我国掩膜版的上游原材料仍然受制于人,如石英基板主要由日韩企业垄断,国内仅有菲利华等少数企业可以生产石英玻璃,FMM上游金属基板由日立金属垄断。

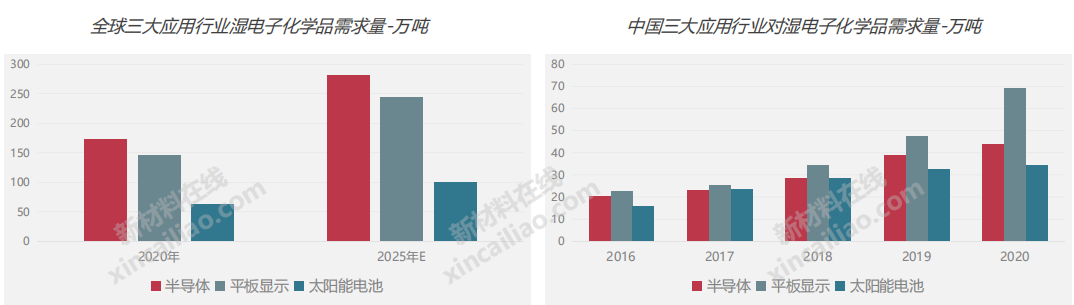

湿电子化学品主要应用于显示面板制造中Array制程的显影、光刻(蚀刻-剥离)、清洗工序。显示面板的前段Array制程与晶圆加工相似,不同的是Array将薄膜晶体管制作于玻璃上,而非硅晶圆上。

2020年全球三大应用市场需求量达378.3万吨,其中平板显示领域用湿化学品需求量达到144.7万吨。随着全球晶圆产能的扩张及OLED产业的快速发展,将带动湿化学市场需求持续增长,预计到2025年全球三大领域用湿化学品市场需求将达到624万吨,其中平板显示领域市场需求量为243万吨。

2020年,我国湿电子化学品需求量将达到147.04万吨,其中平板显示领域需求量约为69.1万吨。

Source:新材料在线®

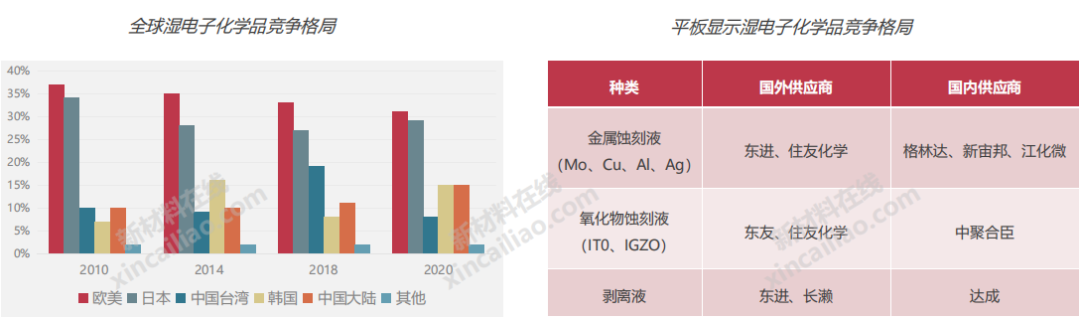

全球湿电子化学品市场三分天下,欧美、日本企业份额逐年降低。中国台湾、韩国、中国大陆的湿电子化学品生产企业,近两、三年其生产能力、技术水平及市场规模都得到快速发展。预计在未来几年,中国台湾、韩国、中国大陆等企业所生产的湿法电子化学品,在市场占有率方面将有更大的增加。

显示面板领域,金属蚀刻液,国内格林达、新宙邦、江化微已实现技术突破,能够向下游面板厂批量供货;氧化物刻蚀液市场以韩国东友、日本住化为主,国内中聚合臣有相应储备,且氧化物图案化还可用干刻工艺,可选择空间较大。

电子特气广泛应用于面板生产流程中的CVD和干法刻蚀中,在CVD中特气作为气体原料制备Si、SiOx、SiNx等薄膜,在干刻中则是用来对薄膜进行图形化,能实现各向异性刻蚀。目前市场上主要LCD和OLED两种显示屏,都属于有源阵薄膜晶体管(TFT)显示屏。显示屏的薄膜晶体管主要有非晶硅(a-Si)、低温多晶硅(LTPS)和金属氧化物(MO)三类,制备工艺和半导体相似,都包括沉积、刻蚀、清洁和掺杂等。根据a-Si显示屏生产情况生产LTPS单位玻璃面积气体消耗量将增加25%,生产MO增加约50%。其中NF3是a-Si和LTPS显示屏生产中使用最多的电子特气,而在MO生产中,N2O使用量最大。

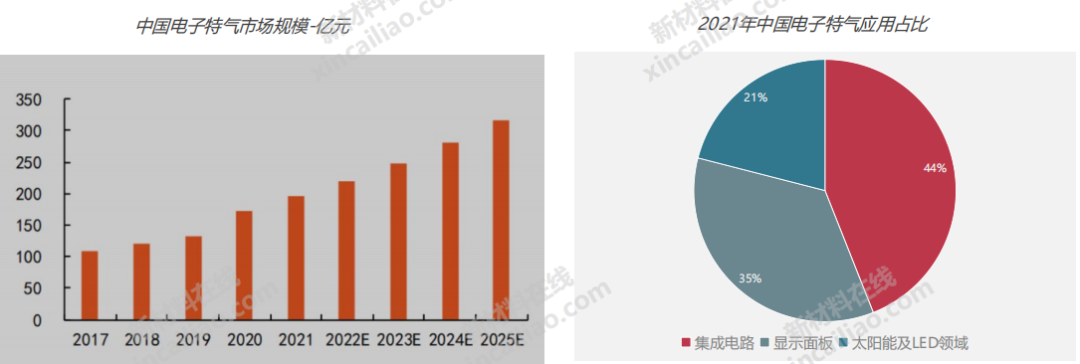

根据中国半导体协会数据,预计2025年国内电子特气市场规模将达到316.6亿元,电子特气下游应用领域中,显示面板占比达到35%,由此计算2025年国内面板电子特气市场规模将达到110.81亿元。

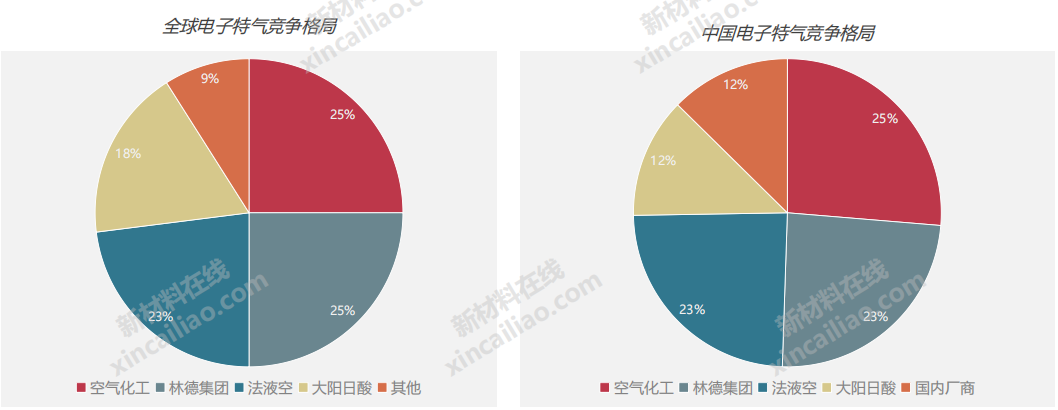

海外巨头把持全球市场,电子特气市场集中度极高。全球特种气体市场呈现集中度高、寡头垄断的竞争格局,全球CR4为91%,同时海外四巨头垄断了国内88%的市场份额,国内厂商仅占据12%的市场份额。

溅射属于物理气相沉积技术的一种,它是利用离子源产生的离子,在真空中经过加速聚集,而形成高速度能的离子束流,轰击固体表面,离子和固体表面原子发生动能交换,使固体表面的原子离开固体并沉积在基底表面的过程。

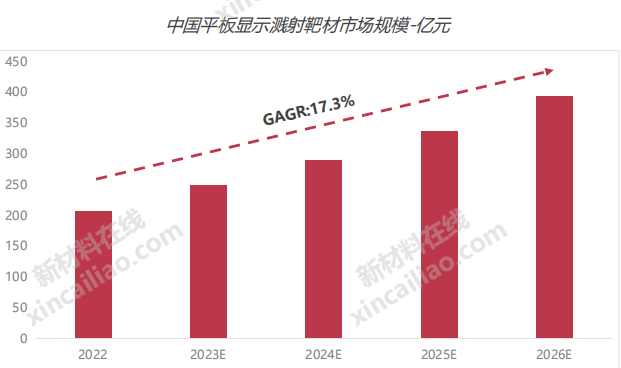

根据前瞻产业研究院数据,预计2022年国内平板显示靶材市场规模约为209亿元,2026年市场规模预计将增长到395亿元,年复合增长率为17.3%。一般而言,ITO靶材在显示面板全部靶材成本中的占比接近50%。金属溅射靶材以铝、铜、钼和钼铌合金等四种靶材的需求量最大。

显示面板出货面积稳步增长带动显示靶材市场同步增长,根据隆华科技公告,国内显示靶材市场规模有望从2020年的150亿元增长至2025年的320亿元,CAGR5为16%,增速高于全球市场。

目前该领域竞争格局以攀时、世泰科等为代表的国外少数几家跨国集团占据主导地位,国内则以江丰电子、阿石创、有研新材以及隆华科技等公司为主,在研发和生产方面逐渐具备自主能力。按细分领域划分,平板显示靶材分为金属靶、合金靶、氧化物靶,其中,金属靶国内江丰电子、阿石创等公司可提供,ITO靶先导薄膜、隆华科技可提供低端产品,合金靶、IGZO 靶主要由日韩垄断,其中,先导集团收购了三星康宁先进玻璃的陶瓷业务,IGZO靶有望取得突破。

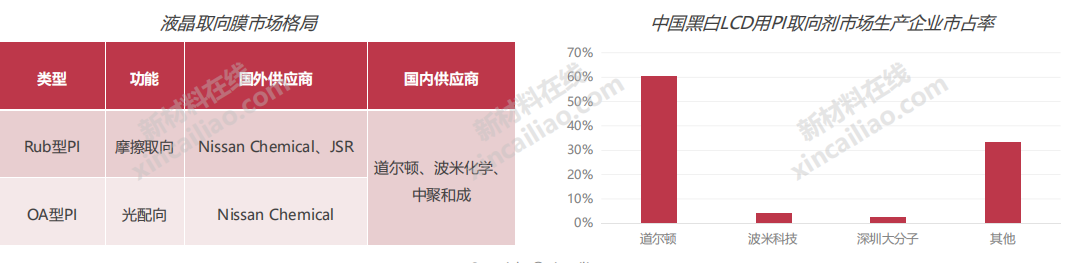

PI取向剂可用于制造液晶取向膜。取向膜(配向膜)是具有直条状刮痕的薄膜,作用是引导液晶分子的排列方向,达到使液晶呈同一方向排列之目的。

目前日本企业占据约92%的全球市场份额,作为全球第一大LCD生产国和消费国,中国PI生产企业仅占约8%的全球市场份额。日本JSR和日产化学(Nissan)是全球液晶配向膜的主要供应商,其技术成熟先进,产品功能优异目前市场占有率最高的JSR,主要面向大型VA面板应用,现在一部分大型的IPS也被采用。日产化学在中小型IPS方面有优势,对光配向的搭配也很快,中小型用的IPS光配向是公司优势产品。

中国厂商以生产黑白LCD面板用PI取向剂为主,主要由于黑白LCD面板用PI取向剂研发难度较低,较易切入,国内道尔顿、波米科技、中聚合臣多款配向膜材料已经量产,但国内公司成立时间普遍较晚,总体竞争力稍弱,处于快速追赶阶段,其中道尔顿产品已达到同类进口产品的性能水平。在TFT-LCD用PI取向剂领域,中国企业整体处于研发测试阶段,道尔顿和深圳大分子研发进展速度较快。 Source:新材料在线®

全球湿电子化学品市场三分天下,欧美、日本企业份额逐年降低。中国台湾、韩国、中国大陆的湿电子化学品生产企业,近两、三年其生产能力、技术水平及市场规模都得到快速发展。预计在未来几年,中国台湾、韩国、中国大陆等企业所生产的湿法电子化学品,在市场占有率方面将有更大的增加。

显示面板领域,金属蚀刻液,国内格林达、新宙邦、江化微已实现技术突破,能够向下游面板厂批量供货;氧化物刻蚀液市场以韩国东友、日本住化为主,国内中聚合臣有相应储备,且氧化物图案化还可用干刻工艺,可选择空间较大。

电子特气广泛应用于面板生产流程中的CVD和干法刻蚀中,在CVD中特气作为气体原料制备Si、SiOx、SiNx等薄膜,在干刻中则是用来对薄膜进行图形化,能实现各向异性刻蚀。目前市场上主要LCD和OLED两种显示屏,都属于有源阵薄膜晶体管(TFT)显示屏。显示屏的薄膜晶体管主要有非晶硅(a-Si)、低温多晶硅(LTPS)和金属氧化物(MO)三类,制备工艺和半导体相似,都包括沉积、刻蚀、清洁和掺杂等。根据a-Si显示屏生产情况生产LTPS单位玻璃面积气体消耗量将增加25%,生产MO增加约50%。其中NF3是a-Si和LTPS显示屏生产中使用最多的电子特气,而在MO生产中,N2O使用量最大。

根据中国半导体协会数据,预计2025年国内电子特气市场规模将达到316.6亿元,电子特气下游应用领域中,显示面板占比达到35%,由此计算2025年国内面板电子特气市场规模将达到110.81亿元。

海外巨头把持全球市场,电子特气市场集中度极高。全球特种气体市场呈现集中度高、寡头垄断的竞争格局,全球CR4为91%,同时海外四巨头垄断了国内88%的市场份额,国内厂商仅占据12%的市场份额。

溅射属于物理气相沉积技术的一种,它是利用离子源产生的离子,在真空中经过加速聚集,而形成高速度能的离子束流,轰击固体表面,离子和固体表面原子发生动能交换,使固体表面的原子离开固体并沉积在基底表面的过程。

根据前瞻产业研究院数据,预计2022年国内平板显示靶材市场规模约为209亿元,2026年市场规模预计将增长到395亿元,年复合增长率为17.3%。一般而言,ITO靶材在显示面板全部靶材成本中的占比接近50%。金属溅射靶材以铝、铜、钼和钼铌合金等四种靶材的需求量最大。

显示面板出货面积稳步增长带动显示靶材市场同步增长,根据隆华科技公告,国内显示靶材市场规模有望从2020年的150亿元增长至2025年的320亿元,CAGR5为16%,增速高于全球市场。

目前该领域竞争格局以攀时、世泰科等为代表的国外少数几家跨国集团占据主导地位,国内则以江丰电子、阿石创、有研新材以及隆华科技等公司为主,在研发和生产方面逐渐具备自主能力。按细分领域划分,平板显示靶材分为金属靶、合金靶、氧化物靶,其中,金属靶国内江丰电子、阿石创等公司可提供,ITO靶先导薄膜、隆华科技可提供低端产品,合金靶、IGZO 靶主要由日韩垄断,其中,先导集团收购了三星康宁先进玻璃的陶瓷业务,IGZO靶有望取得突破。

PI取向剂可用于制造液晶取向膜。取向膜(配向膜)是具有直条状刮痕的薄膜,作用是引导液晶分子的排列方向,达到使液晶呈同一方向排列之目的。

目前日本企业占据约92%的全球市场份额,作为全球第一大LCD生产国和消费国,中国PI生产企业仅占约8%的全球市场份额。日本JSR和日产化学(Nissan)是全球液晶配向膜的主要供应商,其技术成熟先进,产品功能优异目前市场占有率最高的JSR,主要面向大型VA面板应用,现在一部分大型的IPS也被采用。日产化学在中小型IPS方面有优势,对光配向的搭配也很快,中小型用的IPS光配向是公司优势产品。

中国厂商以生产黑白LCD面板用PI取向剂为主,主要由于黑白LCD面板用PI取向剂研发难度较低,较易切入,国内道尔顿、波米科技、中聚合臣多款配向膜材料已经量产,但国内公司成立时间普遍较晚,总体竞争力稍弱,处于快速追赶阶段,其中道尔顿产品已达到同类进口产品的性能水平。在TFT-LCD用PI取向剂领域,中国企业整体处于研发测试阶段,道尔顿和深圳大分子研发进展速度较快。

(来源: 新产业 ,如有侵权请联系删除)

|