|

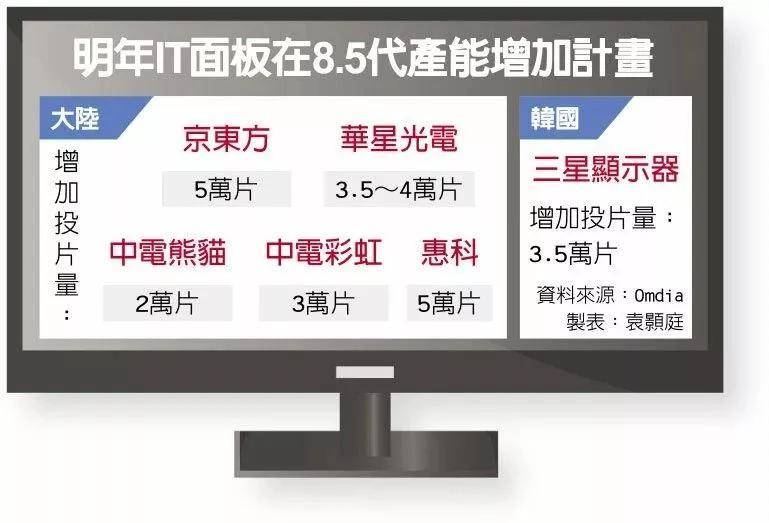

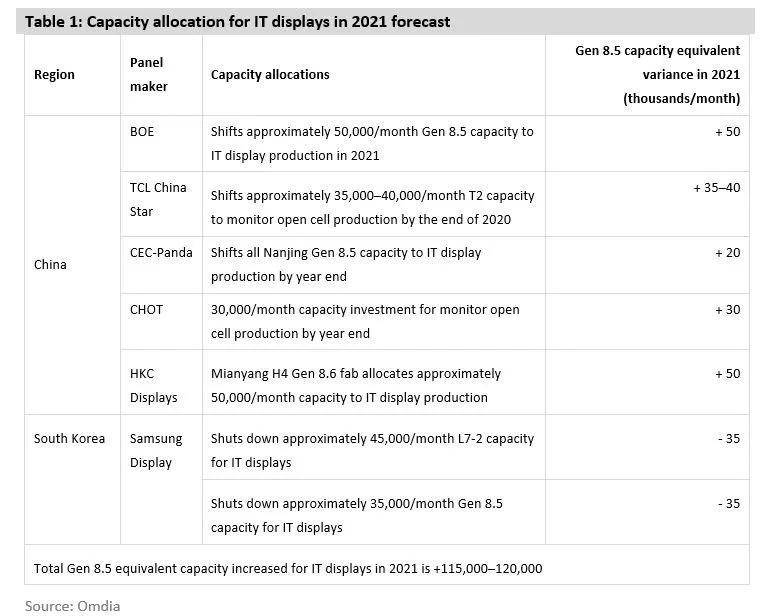

液晶电视面板采购商受制于面板价格飙升,2020年第三季度利润率不佳。Omdia预计2020年四季度起,随着三季度高峰期过后需求放缓,以及液晶电视品牌商强烈要求降低面板价格,液晶电视面板价格将有可能会有所下降。 2019年随着竞争的加剧,拼接面板价格由以往的季度下调变为逐月下降,最高降幅达15-20美金左右,部分型号已经在成本线边缘徘徊,面板厂的盈利性大幅下降,甚至为亏损状态。疫情后受原材料上涨,及面板厂亟需改善盈利性的影响,2020年开年拼接屏的价格在市场中首次全面上调:随后面板供应端又发生一系列的变化:韩系面板厂宣布停产韩国LCD产线、SDC退出拼接屏市场、LGD将商显由韩国厂转至广州厂;而从终端需求端来看,受疫情影响,市场增速将有所下调。 由于需求旺盛,2020年8月液晶电视面板价格暴涨 2020年8月液晶电视面板价格暴涨。2020年第三季度液晶电视面板需求持续强劲,而供应产能却有限。 面板厂商在2020年7月成功上调面板价格,即使一线电视品牌也不得不接受面板价格的上涨。这一成功让面板厂商有信心在8月提高面板价格。因此,2020年8月液晶电视面板价格暴涨,月环比(MoM)大约上涨8-10%,包括32、43、50和55英寸这些液晶电视面板的热门尺寸。更大的尺寸,如65英寸液晶电视面板,也跟随涨价趋势,MoM涨价幅度为4-5%。 据Omdia分析,2020年第三季液晶电视面板需求季度环比增加有望达到25-30%,而与此同时面板厂则在将更多的产能转移到IT 面板的生产,而非电视面板,面板厂商在2021年计划将电视产能分配给IT的情况。Omdia预计将有大约每月12万片的8.5代产能在2021年不再分配给电视面板生产。

IT面板需求大增,再加上面板厂分散产品线等考量,2020年、2021年将会出现电视面板出货减少、IT面板出货反而成长的现象。Omdia预估,2021年电视面板出货计划约2.43亿片,年减6%以上。 此外,即使因为需求旺盛,将可能延长韩国液晶电视面板厂几周的运营时间,韩国面板厂商的产能退出时间也越来越近。三星显示将在2020年12月中旬前关闭其液晶面板厂,LG也将可能在今年年底前关闭其韩国液晶电视面板厂。品牌厂在关厂前提前拉货,进一步推升了电视面板需求。面板厂商表示,他们的液晶电视面板需求比2020年第三季度所分配的电视面板产能高出115-130%。 面板厂商曾经怀疑并担心2020年第四季度需求可能会突然下降;但在2020年8月,他们对2020年四季度的需求更有信心。一些面板厂商,尤其是中国大陆面板厂商,坚持认为液晶电视面板需求的强劲势头将持续到2020年四季度中期。 不过,由于2020年三季度的需求明显强劲,因此2020年四季度的液晶电视面板需求应该会比三季度弱。另一方面,Omdia估计2020年四季度的需求可能也不会比2019年第四季度差。 面板厂商的目标是在2020年8月和整个三季度液晶电视面板业务实现扭亏为盈,所以他们会不断提高面板价格,直到2020年9月。 不过,由于电视面板涨价迅速,电视品牌在2020年三季度苦不堪言。2020年下半年液晶电视需求相当强劲,零售商要求多卖货以填补库存。 另一方面,这并不意味着零售商可以提高液晶电视机的价格。因此,小的电视品牌和OEM厂商受制于疲软的财务状况,而一线品牌则凭借强大的品牌力和供应链管理(SCM),有机会扩大市场份额。 这就是顶级品牌在后疫情时代的目标:顶级品牌有能力暂缓提高液晶电视整机机销售价格,而低端和OEM液晶电视制造商需要提高价格以维持运营不至亏损。在相同的整机销售价格下,一线品牌将获得更多的销售量和市场份额。

LCD面板价格九月依旧会上涨,因需求增加供应不足 据国外媒体前两天报道,产业链消息人士透露,由于笔记本、电视及PC显示器需求增加,加之关键零部件紧缺,全球LCD面板的价格,在本月将继续上涨。

这一消息人士透露,电视面板方面,32英寸的价格在9月份预计将上涨3美元,39.5英寸到43英寸预计上涨5美元,50和55英寸预计上涨6到7美元,65英寸和75英寸将上涨5美元。 主流的笔记本面板价格在9月份预计上涨0.3美元到0.4美元,显示器面板的价格预计上涨0.2到0.8美元。 这一消息人士表示,LCD面板价格上涨,主要是因为电视、笔记本和PC显示器的需求增加,关键零部件供应不足,进而导致面板的供不应求。 关键零部件供应不足方面,主要是面板驱动芯片和电源管理芯片供应紧张,由于笔记本电脑相关芯片需求强劲,8英寸晶圆厂对面板驱动芯片和电源管理芯片的产能支持不足,虽然部分厂商已将订单转到12英寸晶圆厂,但8英寸晶圆厂长期的交货周期,已影响到了面板厂商的出货量。 面板价格持续上涨搅动国内厂商格局 市场上最直观感应出面板缺货是在6月份,而面板的价格确是在4月份开始一点点上涨,最近三个月涨幅持续扩大。群智咨询此前预测数据显示,2020年预计LGD产能面积减少35%,三星减少28%,全球TV面板产能同比增速约1.7%。这次涨价从特征来看,以TV面板为例,是短期内快速上涨,三季度的涨幅应该说是过去五年来最高的,打破以往纪录。 根据市场报价,OpenCel(不含背光模组的LCD面板)价格在8月份再次上涨,其中小尺寸如32英寸供应依然紧缺,8月价格大幅上涨5美元,涨幅约10%。55英寸面板8月涨幅超10美元,增幅9%左右。回看过去十几年,面板价格呈现出明显的周期性涨跌特征。3年为一个周期,在整个周期内,一年半处于低价期,一年半处于高价区。但是最近这一个涨跌周期发生了明显的变化,面板在低价区徘徊了两年多的时间,迟迟没有进入高价区。也就是说,现在面板开始涨价往高价区挺进,已经迟了一年多的时间。 从面板厂商分布来看,中国大陆、中国台湾、韩国企业是主要供应商。京东方、华星光电在液晶面板市场位居前两名。LG、三星的退出,对液晶面板中的中高端面板供需影响更大,而传递到各面板厂商则表现为对台资面板厂拉动更大。 群智咨询的数据显示,随着海外旺季备货进入尾声,且预计面板价格的快速上涨对终端需求影响逐步显现,预计9月LCD、TV面板价格依然维持上涨趋势,但涨幅有所收窄。其中,32英寸供应紧缺,预计9月上涨3美元,55英寸预计9月涨幅回落至10美元以内。此次液晶面板价格加速上行,行业周期属性弱化,意味着中国头部面板厂商迈入收获期。 近期,在京东方举办的一场媒体交流活动中,京东方高管表示,三星、LG等国际厂商退出LCD面板市场或减产,国内厂商将主导全球LCD产业发展。京东方在这个过程中也秉承开放的态度,不排除根据行业的变化积极参与的可能。根据统计,今年上半年,中国大陆面板厂在全球的电视面板的供应里面占了55%的份额。其他品类中,中国面板厂的份额也都有不同程度的提升,中国面板厂在各个应用市场的份额都在35%以上。通过这一轮上涨和疫情之后的变化,中国大陆面板厂的份额还会有明显的提升。

2020年第三季度液晶电视面板价格快速上涨,将造成2020年第四季度液晶电视品牌的强大价格压力 不过,对于2020年四季度的液晶电视面板的需求和价格也有一些担忧。首先,2020年上半年液晶电视卖出量超预期,导致对2020年下半年需求有很大的期待。其次,2020年下半年需求有可能延迟到2021年上半年。此外,液晶电视面板采购商受制于面板价格飙升,2020年第三季度利润率不佳。 一些电视品牌,尤其是二线和低端电视品牌,因为价格过高而放弃购买液晶电视面板。此外,一些电视品牌为了控制成本,倾向于不参加电视促销活动。 这些举措都可能影响2020年下半年液晶电视的实际销售情况。 Omdia预计2020年四季度起,随着三季度高峰期过后需求放缓,以及液晶电视品牌商强烈要求降低面板价格,液晶电视面板价格将有可能会有所下降。 不过,2021年液晶电视机相比液晶电视面板的供应能力可能会比2020年更紧张。随着韩国液晶厂商的退出,而液晶电视机需求有望在2021年复苏,液晶电视面板供应量再次减少的可能性很大。 Omdia分析师最近的一项观察显示,面板厂商2021年液晶电视面板出货计划将仅达到约2.43亿片,比2020年下降6%以上。再经过第一季淡季调整之后,预期第二季电视面板供需又将恢复平稳、甚至转为吃紧,电视面板价格有机会再次上涨。 如果是这样,从2021年二季度初开始并贯穿整个2021年,液晶电视面板价格将再次上涨。 因此,尽管市场涨价趋势迅猛,但是很多厂商依然认为4季度价格会企稳。无论是彩电终端产品还是液晶面板,这轮涨价的限度都会维系在“超跌反弹”的概念内,而不是一轮新的“成长性价格周期”:2020年的特殊价格行情,需要特殊的众多条件支撑,这些众多条件不具有长期性。这就决定了液晶面板涨价趋势也是“特定时间段的特殊现象”。 Omdia对于第四季供需提出警语,今年上半年液晶电视销售超出预期,其中是否有部分是下半年消费提前出现、还有待观察。另外,面板价格高涨,下半年促销空间有限,也可能影响旺季销售。随着第三季高峰过后需求放缓,以及电视品牌要求降低面板价格,电视面板价格可能在第四季回落。 部分文章来源:Omdia 图源于Google 媒体支持:商显世界 |